海运业作为驱动全球80%以上贸易货物运输的核心动力,霍尔木兹海峡的封锁阻断了大量中东重质原油的出口,这些原油正是提炼船用燃料油的关键原料。

截至2026年5月中旬燃料市场定价数据:极低硫燃料油定价比去年同期惊人地上涨了69%,高硫燃料油价格也同比上涨61%!

数据来源:劳氏日报

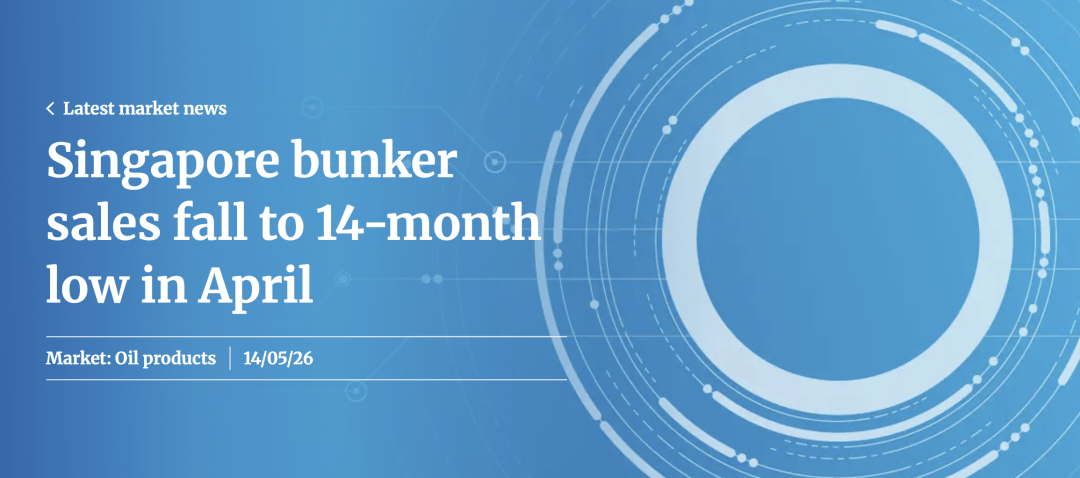

全球最大船用燃料加注枢纽新加坡的数据展示了价格冲击对燃料消费行为的深刻影响。2026年4月,新加坡船用燃料总销量降至14个月低点,总计435万吨,同比降1.2%,环比大降8.7%。

● VLSFO销量降至219万吨,同比下降2.2%,高昂价格令买家大量推迟或取消非紧急加注

● HSFO销量逆势升至179万吨,同比增长5.3%,反映配备脱硫塔的船舶正尽可能加注高硫油以规避VLSFO的高昂成本

● 低硫船用燃气油(LSMGO)因价格高企,销量暴跌超过18%

● B100生物燃料销量断崖式下跌97.8%至0.65万吨

与此同时,运营方为节约暴涨69%的燃料成本而广泛采取的降速航行策略,变相减少了市场有效运力供给,显著拉长了全球供应链的交付周期。

在传统的航运合同中,燃油附加费通常作为一个滞后调整机制,基于过去一段时间的平均油价来计算。然而,2026年燃料价格的飙升速度和幅度完全打破了这一常规机制,传统机制根本无法及时弥补承运商每天数百万美元的现金流失。为此,全球主要航运公司采取了激进的定价防御措施,集体绕过传统燃油附加费,直接征收并频繁上调紧急燃油附加费或紧急燃料附加费。

主要航运公司紧急燃油附加费征收情况:

● 马士基早在3月底就在其全球长途干箱运输中实施临时全球紧急燃油附加费,每40英尺高箱加收400美元

● 达飞轮船在短短11天内将其长途去程干箱的附加费从每标准箱150美元上调至265美元,增幅达77%,冷藏箱附加费更上调至320美元

● 地中海航运亦在全球范围内部署不同层级的附加费

● 太古轮船更将此项费用扩展至件杂货和拼箱货

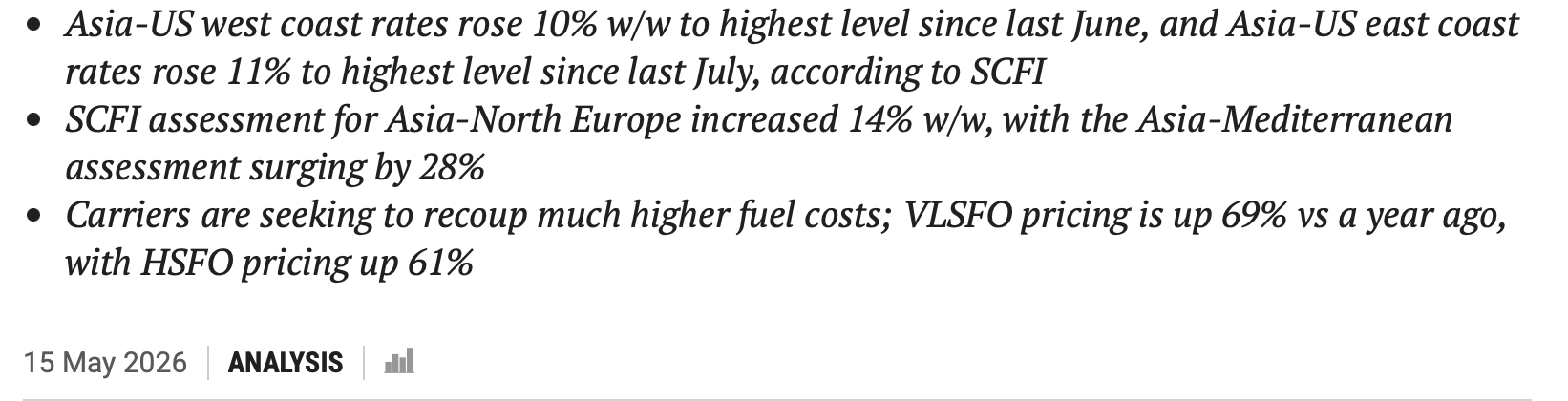

以上因素在2026年5月共同导致现货市场运费上涨。运价飙升在上海出口集装箱结算运价指数(SCFI)等基准数据中得到明确印证:亚美西海岸运费单周上涨10%,达到去年6月以来最高点;亚美东海岸上涨11%,重返去年7月峰值;欧洲与地中海航线的暴涨更为剧烈,亚洲-北欧航线评估值周增14%,亚洲-地中海航线更是惊人地飙升28%。

5月15日核心运价指数:

● 单日飙升9.54%至2140.66点

● 过去一个月累计上涨13.22%

● 较去年同期暴涨44.70%

● 德路里世界集装箱指数单周暴涨12%,达到每40英尺箱2553美元

在跨太平洋航线上,强劲需求与高昂附加费共同推动了箱价两位数上涨。SCFI数据显示,亚美西海岸运费单周强势上升10%至每40英尺箱2722美元,一举突破去年6月以来最高点,部分现货市场实际成交价甚至逼近2800至2884美元区间;亚美东海岸运费也录得11%的显著增长,攀升至每40英尺箱3691美元,达到去年7月以来最高点,部分追踪平台观察到的成交价更逼近3800至3974美元的极高区间。

欧亚航线运价:

● 亚洲-北欧航线运费单周增加14%,基础运价从低谷攀升至每40英尺箱2413至2584美元区间

● 计入所有紧急燃油附加费和旺季附加费后,部分现货报价已触及每40英尺箱4452美元,甚至向7000美元高位逼近

● 亚洲-地中海航线SCFI评估值单周惊人地增加了28%

● 上海至热那亚现货报价单周跃升20%至每40英尺箱3701美元

● 部分指数评估的亚洲-地中海整体均价更高达4333至5110美元

运力减少原因

Kpler AIS数据显示,共有53艘隶属于全球顶级航运公司的集装箱船被困在波斯湾内部。这种滞留并非传统意义上的港口拥堵或船期延误,而是资产的绝对商业静止:船舶不仅无法产生收入,还必须持续消耗高昂的运营成本,包括维持发电机运转的燃油、港口停泊费、船员维护成本以及飞涨的战争险保费。

各航运公司滞留船舶统计:

● 达飞轮船有15艘船被困,仅2艘成功驶离

● 地中海航运14艘被困,4艘逃离,但有2艘被伊朗当局扣押,另有一艘因被碎片击中而受损

● 中远海运5艘被困,2艘驶离

● 长荣海运、阳明海运、海洋网联各3艘被困,韩新海运2艘,万海航运1艘,均无船舶成功逃离

整体而言,高达79%的被困船队仍处于无限期商业停滞状态。这直接导致全球约1.5%的集装箱有效运力被从活跃的全球航线轮换中彻底剔除,由此形成的运力真空迫使承运商在其他航线上进行紧急运力重组。

在这场风暴中,航运市场的定价机制已经改变,一边是不断刷新年内高点的现货市场,另一边则是陷入深度僵局的长期合同市场。以跨太平洋航线为例,尽管现货市场运价维持高位,但涨势已出现一定程度的"高位横盘",这种状态其实反映了托运人与承运商之间激烈的心理博弈。

大型货主因对中东危机持续时间持观望态度,极度抗拒在当前历史高位锁定未来12个月的长期协议运价宁愿在现货市场承受短期高昂成本及各种附加费,也试图拖长协签署,寄望于地缘政治一旦缓和后运价能回归战前水平但这种策略存在巨大反噬风险:当大客户纷纷推迟签约时,越来越多的货量被挤压至本就舱位紧张的现货市场,反而赋予了承运商极大的定价权承运商则充分利用这一局面,通过空白航行等手段维持现货市场高温,迫使托运人最终以远高于去年的基准价格签订新年度合同。

笔者认为,只有新的高价长协锁定,短期现货市场才可能出现温和回调,但全球海运的整体基准成本已被永久性抬高。

运价上涨甚至已经影响到全球人民的衣食住行

海运集装箱运费两位数的飙升以及船用燃料价格的大幅暴涨,绝不仅影响了航运公司资产负债表,还威胁着全球实体经济复苏,甚至可能导致系统性通胀。

航运和能源瓶颈对依赖大宗物资进口的重工业部门造成致命打击,尤其占全球GDP约13%的建筑行业。由于霍尔木兹海峡封锁扰乱了石油衍生品如PVC、沥青、绝缘材料和涂料的供应,全球建筑项目正面临大规模延期。

在日本,总部位于广岛的Maeda Housing公司报告称,因供应商无法确定PVC管道、隔热材料和预制浴室的交货日期,该公司约四分之一的工程项目在过去一个月内被迫推迟。类似情况在全球各地上演。对于建筑行业而言,哪怕只是一种关键部件缺货也足以导致整个工程停摆,而这些笨重且利润率相对较低的建筑材料根本无法承受动辄四五千美元的单箱运费或高昂的陆路转运成本。这种不可调和的矛盾使大量原材料滞留在原地,导致开发商营运资金链濒临断裂,预示着如果航运危机持续,全球或将迎来一波建筑企业违约潮。

对于普通消费者,危机的最直观感受来自能源价格飙升和日用品成本上涨。在美国,距离霍尔木兹海峡7000英里之外的国内常规汽油平均价格已飙升至每加仑4.08至4.52美元的高位区间。即使美国降低了对中东原油的直接依赖,全球化定价机制仍使得任何一处的供应短缺都会推高全球油价,进而大幅抬高民众生活成本。

在航空领域,高昂的航空燃油成本已迫使欧洲和美国的航空公司削减数以千计的航班。而在亚洲,一些严重依赖中东能源进口的国家,在能源短缺恐慌下被迫加大了煤炭使用和俄罗斯原油采购,甚至紧急重启核电项目。

正如大宗商品交易商Trafigura Group首席经济学家所警告,如果冲突持续,从亚洲石化行业开始的需求破坏将逐渐蔓延至全球日常市场。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳